9月经济与能源电力供需形势分析

來源:管理 發布時間:2020年10月12日

經濟與能源電力供需形勢分析

一、宏觀經濟形勢

01.全球經濟

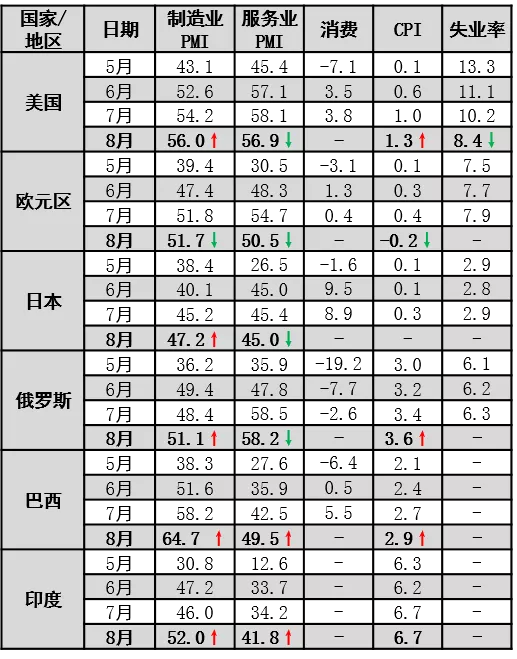

全球經濟繼續呈現恢復態勢,部分歐洲地區和新興市場地區風險較大。8月份,全球綜合PMI為52.4%,環比上升1.4個百分點。美國疫情形勢逐步改善,經濟持續恢復,制造業和服務業PMI繼續處于擴張區間,就業市場逐步回暖。歐洲多國疫情反彈,西班牙和法國較為嚴重,新增確診超過3月份峰值水平。歐元區制造業和服務業PMI均下降,經濟增長動能有所放緩。日本經濟復蘇緩慢,面臨投資低迷、出口萎縮的嚴峻局面。新興市場經濟分化,巴西、南非疫情有所緩和,印度仍處于疫情高峰期,面臨較大風險。

主要經濟體月度經濟指標 單位:%

? ? ? ? ? ? ? ? ? ? ? ?? ?注:PMI為當月值,其余均為當月同比增速。

02.國內經濟

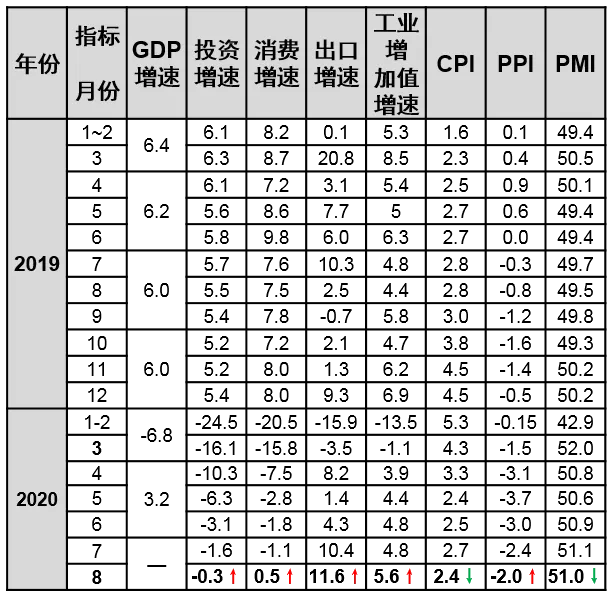

8月份,面對疫情和汛情的雙重壓力,疫情防控措施和宏觀調控政策持續統籌發力,生產需求繼續回升,經濟運行持續穩定恢復。工業增加值累計增速由負轉正;固定資產投資累計額接近上年同期水平;消費加速恢復,當月消費增速年內首次轉正;受防疫物資出口高速增長和外需修復帶動,出口持續較快增長。

國內疫情形勢向好,經濟活力和市場信心持續增強,全年經濟增長前景相對樂觀。但同時,全球疫情仍具不確定性,主要經濟體增長乏力,國內穩就業穩企業保民生壓力仍較大。當前鞏固經濟回升基礎將更多地著力于保護和激發市場主體活力。

2019年以來我國部分經濟指標月度變動 單位:%

注:1-2月,CPI、PPI、PMI為平均值;投資增速為累計增速,其余指標為當月。

工業:8月份,全國規模以上工業增加值同比增長5.6%,增速同比上升1.2個百分點,環比7月份上升0.8個百分點。其中,裝備制造業增加值同比增長10.8%,增速高于規模以上工業5.2個百分點,保持兩位數較快增速。

投資:1-8月,全國固定資產投資同比下降0.3%,增速同比下降5.8個百分點,環比1-7月上升1.3個百分點。其中,房地產投資增長4.6%,增速環比1-7月上升1.2個百分點;制造業、基建投資分別同比下降8.1%、0.3%,增速環比1-7月分別上升2.1和0.7個百分點。高技術產業投資增長8.2%,自1-5月轉正后,增速逐月加快。

消費:8月份,社會消費品零售總額同比增長0.5%,增速年內首次轉正,環比7月份上升1.6個百分點。其中,商品零售額同比增長1.5%,增速環比7月份加快1.3個百分點;限額以上單位汽車類商品零售額同比增長11.8%,保持兩位數較快增速。

出口:8月份,進出口同比增長6.0%,增速同比上升5.8個百分點。其中,出口同比增長11.6%,增速同比上升9個百分點,進口同比下降0.5%,增速同比上升2個百分點。

二、能源供需形勢

01.國際能源形勢分析

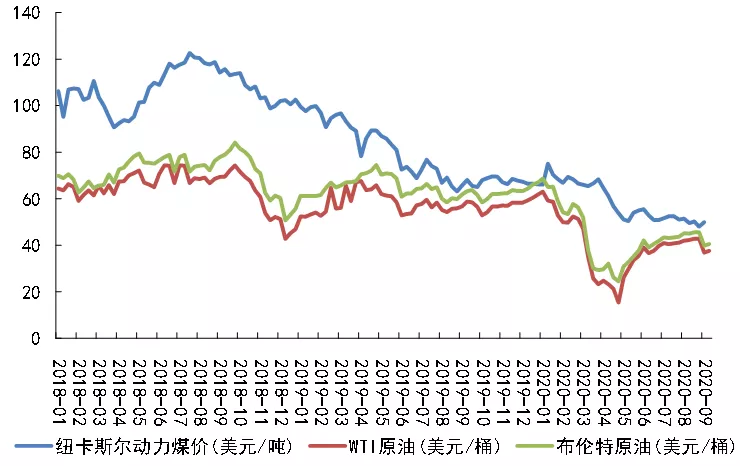

亞太地區煤炭需求增加,國際煤炭價格有所回升。受沙特、俄羅斯和阿聯酋原油產量大幅增加影響,9月上旬以來國際油價下降。

國際煤價有所回升。2020年9月18日,紐卡斯爾動力煤價格53.7美元/噸,環比上升7.6%。預計10月份國際煤價低位波動,為47-57美元/噸。

國際油價下降。2020年9月24日,布倫特原油期貨價格為42.0美元/桶,WTI原油期貨價格為39.6美元/桶,環比分別下降7.9%、6.6%。

紐卡斯爾動力煤、WTI原油期貨、布倫特原油期貨價格

02.國內能源形勢分析

國內煤炭月度產量連續四個月負增長,油、氣保持平穩生產,消費量穩步回升,全國能源供需平衡。

煤炭累計產銷量同比均略有下降,累計進口量略有增長。1-8月,全國煤炭累計產量為24.5億噸,同比下降0.1%,其中5-8月連續四個月原煤產量同比下降;煤炭累計銷量為23.2億噸,同比下降0.4%;煤炭累計進口2.2億噸,同比增長0.2%,其中5-8月煤炭進口量同比均下降。

原油及天然氣累計產量、進口量同比均保持增長。1-8月,全國累計生產原油1.3億噸,同比增長1.5%;進口原油3.7億噸,同比增長12.1%,其中6月、7月原油進口量增幅均超過25%。1-8月,全國累計生產天然氣1225億立方米,同比增長8.8%;進口天然氣6507萬噸,同比增長3.3%。

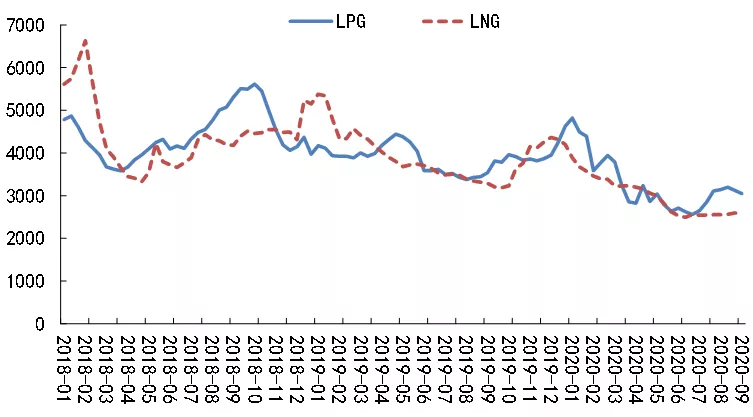

國內煤價有所上升,LPG、LNG價格小幅波動。2020年9月18日,中電聯中國沿海電煤(5500大卡)采購成交價為579元/噸,環比上升4.1%。9月上旬,液化石油氣(LPG)和液化天然氣(LNG)價格分別為3049元/噸和2586元/噸,環比分別下降3.0%、上升1.3%。

國內原油期貨價格下降。2020年9月23日,中國原油期貨SC2010價格255.0元/桶,環比下降7.1%,與國際油價趨勢基本一致。

2018年以來LPG及LNG價格(元/噸)

三、國內電力供需形勢

8月份,全國全社會用電量同比增長7.7%,較7月份提高5.4個百分點,較上年同期提高4.1個百分點,主要是全國平均氣溫較常年偏高,江南、江淮、江漢大范圍持續高溫。據測算,8月份全國降溫電量同比增長約18%,拉高當月用電增速2.4個百分點。其中,第二、三產業用電量同比分別增長9.9%、7.5%,較7月份分別提高10.6、2.2個百分點;居民生活用電同比下降1.2%。1-8月,全國全社會用電量同比增長0.5%,年內首次轉正。其中第二、三產業用電量同比分別下降0.5%、1.0%,居民生活用電同比增長6.3%。

9月份,華北大部及江漢、江淮氣溫較常年偏高,拉動月初降溫用電釋放,下半月降溫用電逐步消退;經濟運行持續穩定恢復,生產需求繼續回升,發展動力活力進一步增強;預計當月全國全社會用電量同比增長8%左右,三季度全國全社會用電量同比增長6%左右。

10月份,經濟穩定回升基礎繼續鞏固,“六穩”“六保”任務落實成效日益顯現;預計當月全國全社會用電量同比增長6.5%左右。

晉公網安備 14010702070515號

晉公網安備 14010702070515號